TCO et achats directs : pourquoi le coût total de possession reste peu utilisé à l'échelle de la nomenclature

Matthieu Benat

•

TCO et achats directs : pourquoi le coût total de possession reste peu utilisé à l'échelle de la nomenclature

Matthieu Benat

•

TCO et achats directs : pourquoi le coût total de possession reste peu utilisé à l'échelle de la nomenclature

Matthieu Benat

•

Introduction

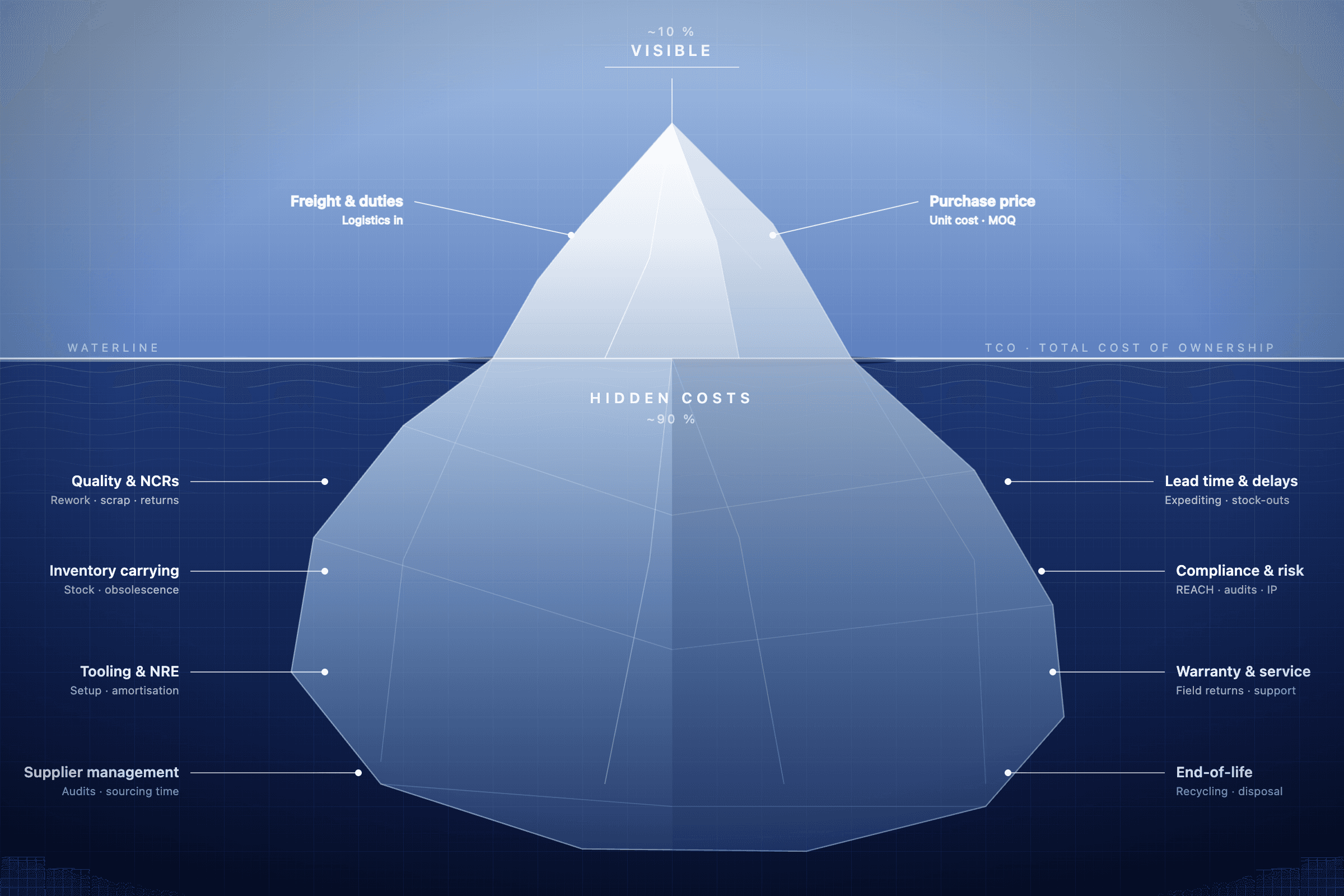

Chaque équipe achats connaît la théorie : ne regarde pas seulement le prix, regarde le coût total. En pratique, la majorité des achats de matières directes continuent d'optimiser le mauvais chiffre. L'acheteur reçoit trois devis, retient le prix unitaire le plus bas, enregistre l'économie dans le budget et passe à autre chose. Le coût réel de cette décision apparaît plus tard en retouches, en frais d'urgence, en arrêts de production imprévus, et au prochain cycle d'appel d'offres qui repart de zéro avec les mêmes lacunes de données que le précédent.

Le Total Cost of Ownership (TCO) n'est pas un concept nouveau. Ce qui l'est (et reste encore largement sous-développé) c'est son application aux achats de matières directes au niveau des composants et de la nomenclature. Le TCO a été rigoureusement appliqué aux équipements industriels, aux logiciels et aux infrastructures IT. Sa logique a été prouvée dans ces contextes. Mais les mêmes structures de coûts cachés existent dans le sourcing de matières directes, et l'écart entre le prix unitaire coté et le coût total réel peut être tout aussi important parfois davantage, parce que le volume multiplie chaque décision sur des milliers de lignes de nomenclature.

L'écart entre le prix coté et le coût réel

L'objection classique au TCO en matières directes est que les composants ne sont pas des actifs. On les achète, on les consomme, on passe à la suite. Il n'y a pas de phase de maintenance, pas de coût de fin de vie. Le cycle de vie est court.

Cette objection confond le cycle de vie du composant avec le cycle de vie du processus d'approvisionnement. Les coûts que le TCO fait apparaître en matières directes ne sont pas des coûts opérationnels post-achat. Ce sont les coûts qui s'accumulent autour de chaque décision de sourcing : le coût de traitement des appels d'offres, les coûts qualité absorbés quand un fournisseur low-cost livre des pièces hors spécification, les coûts de stock liés à des délais peu fiables, les coûts de rupture d'approvisionnement en cas de source unique, et le coût d'opportunité d'un travail de re-cotation manuel à chaque cycle faute de données historiques structurées.

McKinsey identifie précisément ces postes comme les "hidden value pools" de l'approvisionnement : dispersion de prix entre fournisseurs, dérive des spécifications, surcoûts de fret, excès de stock et fuites sur les conditions de paiement. Ce sont les problèmes réels à attaquer et ils sont systématiquement invisibles dans une comparaison de prix unitaires.

L'ISM va dans le même sens : en sourcing, les délais, les quantités minimales de commande et les stocks de sécurité ont un impact sur les coûts de portage et les risques d'obsolescence qui pèse davantage sur le TCO que le prix d'achat initial.

Ce que la comparaison de prix unitaires ne voit pas

Les coûts de traitement

L'approvisionnement en matières directes est opérationnellement intensif. Envoyer des appels d'offres, relancer les fournisseurs, analyser des devis reçus en PDF ou par e-mail, normaliser les données dans des formats comparables, construire des scénarios d'allocation dans des tableurs ce travail a un coût réel mesuré en heures acheteur. Il n'apparaît généralement pas dans un calcul de coût par composant, mais il conditionne combien de références sont réellement benchmarkées à chaque cycle et quel levier de négociation les acheteurs exercent vraiment.

Quand les acheteurs passent la majorité de leur temps à traiter des données plutôt qu'à les analyser, la conséquence pratique est que moins de décisions d'achat bénéficient d'une approche TCO. Les composants correctement scrutés sont les articles à fort enjeu que les acheteurs savent déjà surveiller. La longue traîne qui peut représenter une part significative du coût de nomenclature une fois agrégée est sourcée sur le prix seul, ou pas re-sourcée du tout, faute de temps.

Les coûts qualité

Un fournisseur proposant un prix unitaire 15 % inférieur est une moins bonne option si des défauts qualité inattendus arrivent avec la livraison. Des coûts de retouche, des surcharges de contrôle et des arrêts de production peuvent annuler l'économie apparente et au-delà. Ces coûts ne s'imputent généralement pas à la décision de sourcing qui les a causés : ils apparaissent dans le compte de production, pas dans le comparatif fournisseurs.

McKinsey documente ce mécanisme de façon précise : la surveillance digitale des indicateurs de performance fournisseurs peut réduire la fuite de valeur jusqu'à 5 % via de meilleures discussions sur la qualité et la ponctualité. C'est 5 % récupérable qui n'existe pas dans une comparaison de prix unitaires parce que la performance fournisseur n'y figure pas.

Les coûts de stock et de délais

Le prix unitaire d'un devis est coté pour une date de livraison. Ce qu'il ne dit pas, c'est ce qui se passe sur votre position de stock si cette livraison accuse deux semaines de retard, ou si la quantité minimale de commande vous force à porter huit semaines de stock plutôt que quatre.

Ces coûts sont réels et se cumulent à l'échelle de la nomenclature. Sur-stocker immobilise du besoin en fonds de roulement. Le stock tampon constitué pour couvrir l'aléa fournisseur a un coût de financement. La volatilité des délais impose des décisions de stock de sécurité qui impactent la trésorerie sur l'ensemble des familles de composants simultanément. Rien de tout cela n'est visible dans une comparaison de prix unitaires.

Pour les achats de matières directes spécifiquement, la dimension stock du TCO est souvent sous-pondérée parce qu'elle se situe à la frontière entre la direction achats et la finance les achats gèrent la décision de sourcing, la finance gère le besoin en fonds de roulement et cette conversation se tient rarement au niveau du composant.

Les coûts de rupture d'approvisionnement

Les composants en source unique sont les lignes à plus fort risque de toute nomenclature, et aussi celles pour lesquelles la comparaison de prix unitaires est la plus trompeuse. Le prix coté reflète un monde où la livraison se passe comme prévu. Le TCO reflète un monde où ce n'est parfois pas le cas.

McKinsey souligne directement ce point dans son analyse des tableaux de bord achats : l'impact du sourcing unique sur la dépense totale est l'un des indicateurs clés que les équipes devraient suivre en priorité mais que la plupart ne suivent pas, faute de données structurées. Un composant sans alternatif qualifié, avec un fournisseur concentré dans une seule zone géographique et un délai de 14 semaines, a un profil de coût de rupture fondamentalement différent d'un composant disponible chez trois distributeurs avec un délai de 2 semaines même si les deux affichent le même prix unitaire.

Pourquoi le TCO reste peu appliqué en matières directes

Gartner est explicite sur ce point : le TCO est une démarche consommatrice de ressources, qui exige un investissement important en compétences stratégiques, en engagement des parties prenantes et en gestion approfondie des fournisseurs. Les équipes achats ne l'appliquent pas de façon systématique non pas parce qu'elles ignorent son intérêt, mais parce que les silos organisationnels et les structures de reporting financier rendent difficile la capture et la valorisation des économies au-delà du prix unitaire.

L'argument en faveur du TCO pour les équipements industriels est structurellement plus simple. Une machine, un cycle de vie défini, un ensemble fini de catégories de coûts à modéliser. Les équipes achats le font parce que les montants sont suffisamment élevés pour justifier l'effort d'analyse et suffisamment structurés pour le rendre tractable.

L'approvisionnement de matières directes à l'échelle d'une nomenclature est d'un autre ordre de complexité. Une nomenclature de fabricant industriel peut comporter 500 à 2 000 lignes ou plus. Chaque ligne a son propre panel fournisseurs, son propre profil qualité, sa propre distribution de délais, ses propres implications de stock. Un modèle TCO complet au niveau du composant, construit manuellement dans des tableurs, prendrait plus de temps à construire que le cycle d'approvisionnement qu'il est censé éclairer.

C'est pourquoi la comparaison de prix unitaires persiste en matières directes. Ce n'est pas que les acheteurs ne comprennent pas la théorie du TCO. C'est que l'infrastructure de données pour l'appliquer à l'échelle de la nomenclature n'a pas existé. Le prix unitaire sur un devis fournisseur est disponible, structuré et immédiat. Les coûts de traitement, les coûts qualité, les coûts de stock et les coûts de rupture sont dispersés entre des boîtes e-mail, des ERP, des onglets de tableurs et des mémoires individuelles. Les assembler en une vue de décision unique demande plus de travail que la plupart des cycles d'approvisionnement ne le permettent.

Le résultat est un biais systématique vers le mauvais chiffre. Les décisions qui devraient être prises sur le coût total le sont sur le prix unitaire parce que le prix unitaire est la seule donnée organisée.

Ce qu'appliquer le TCO aux matières directes requiert vraiment

Le TCO à l'échelle de la nomenclature ne nécessite pas de construire un modèle de cycle de vie complet pour chaque composant. Il nécessite de rendre les coûts cachés visibles au même endroit que le prix coté pour que les arbitrages qui existent dans la réalité existent aussi dans les données que les acheteurs utilisent pour décider.

Concrètement, cela implique trois choses :

Un historique de prix structuré sur plusieurs cycles. Le principal facteur d'invisibilité du TCO en matières directes est que les données de prix sont éphémères. Les devis arrivent, sont examinés, actés, puis disparaissent dans des archives e-mail. Le cycle d'appel d'offres suivant repart sans savoir ce qui a été payé la dernière fois, quels fournisseurs ont surfacturé, ni quels composants ont montré la plus grande variance de prix au sein du panel. McKinsey recommande d'extraire 12 à 24 mois de données de bons de commande et de factures pour construire le référentiel de coûts réels qui rend les économies vérifiables sans cela, les gains restent "de la comptabilité folklorique invérifiable".

Les performances qualité et livraison par fournisseur. Les comparaisons de prix unitaires ne sont comparables que si la qualité et la fiabilité des fournisseurs sont équivalentes. En pratique elles ne le sont pas, et la différence est quantifiable si la donnée est capturée. Les taux de défaut, la ponctualité et la variance des délais, mappés par fournisseurs et familles de composants, transforment la comparaison de prix unitaires en comparaison ajustée au coût réel.

La modélisation multi-contraintes des scénarios d'allocation. Le TCO à l'échelle de la nomenclature n'est pas un chiffre unique c'est une fonction des décisions d'allocation sur le panel fournisseurs. Quels composants vont chez quel fournisseur, en quelles quantités, sous quelles contraintes de délai et de QMC, détermine l'image du coût total. Modéliser cela manuellement sur une nomenclature de 500 lignes n'est pas faisable. Le faire de façon systématique, sur toutes les contraintes simultanément, est ce qui convertit le TCO d'un cadre théorique en décision opérationnelle.

Le Manufacturing Institute a documenté que les constructeurs automobiles appliquant l'analyse de coût de cycle de vie à leurs décisions fournisseurs ont obtenu jusqu'à 25 % de réduction du TCO non pas en trouvant des prix unitaires moins chers, mais en prenant de meilleures décisions sur quels fournisseurs retenir et à quelles conditions. La même logique s'applique au niveau des composants en matières directes.

Ce que l'IA change concrètement

La contrainte identifiée dans les sections précédentes est structurelle, pas humaine : le TCO est impraticable manuellement à l'échelle d'une nomenclature. C'est là que l'IA intervient non pas comme argument marketing, mais comme réponse à un problème de volumétrie précis.

McKinsey estime que les outils IA appliqués aux achats peuvent améliorer la productivité des équipes de 25 à 40 %. Pour les matières directes, cette productivité se traduit par trois gains concrets. D'abord, l'ingestion et la normalisation automatique des devis fournisseurs ce qui libère les acheteurs du travail de mise en forme pour les concentrer sur l'analyse. Ensuite, la construction progressive d'un historique de prix structuré à chaque cycle, qui s'accumule au lieu de disparaître dans des archives e-mail. Enfin, la modélisation multi-contraintes à l'échelle de la nomenclature entière — un calcul combinatoire que les tableurs ne peuvent pas résoudre au-delà de quelques dizaines de lignes.

McKinsey documente aussi des résultats tangibles sur le should-cost modeling en matières premières : un fabricant spécialisé chimique ayant développé cette capacité a économisé 13 % sur ses achats de matières. Le principe est le même en matières directes savoir ce qu'un composant devrait coûter avant de recevoir les devis change fondamentalement la position de négociation.

La nuance importante : l'IA ne calcule pas le TCO à votre place. Elle rend disponibles, au bon moment et au bon endroit, les données qui permettent de le calculer. La décision reste humaine. Ce qui change, c'est la qualité de l'information sur laquelle elle repose.

Le coût de ne pas le faire

Le mode par défaut (optimiser le prix unitaire seulement) a un schéma d'échec constant. Les acheteurs sélectionnent des fournisseurs low-cost qui sous performent sur la qualité ou les délais. Ces écarts de performance génèrent des coûts qui ne sont jamais imputés à la décision de sourcing initiale. Au cycle suivant, la même comparaison est effectuée sur les mêmes données incomplètes, et la même décision est prise.

L'effet cumulatif est que les coûts de matières directes sont chroniquement plus élevés qu'ils ne devraient être non pas parce que les acheteurs prennent des décisions irrationnelles, mais parce qu'ils prennent des décisions rationnelles avec des informations incomplètes. Les coûts cachés sont réels ; ils ne sont simplement pas visibles au moment où la décision de sourcing est prise.

L'argument pour le TCO en matières directes est en définitive un argument pour rendre le coût réel visible avant la décision, pas après. Le travail analytique nécessaire pour le faire à l'échelle d'une nomenclature a historiquement été prohibitif. C'est cette contrainte qui est en train de changer et avec elle, le standard de ce que signifie un bon approvisionnement en matières directes.

Siembra construit une plateforme d'intelligence achats pour les fabricants industriels — historique de prix structuré, suivi des performances fournisseurs et optimisation multi-contraintes de nomenclature.

Sources

McKinsey

The Hidden Source of Value: Procurement https://www.mckinsey.com/capabilities/operations/our-insights/now-is-the-time-for-procurement-to-lead-value-capture

Shifting the Dial in Procurement https://www.mckinsey.com/capabilities/operations/our-insights/shifting-the-dial-in-procurement

Transforming Procurement Functions for an AI-Driven World (2025) https://www.mckinsey.com/capabilities/operations/our-insights/transforming-procurement-functions-for-an-ai-driven-world

Use Procurement's Data to Power Your Performance https://www.mckinsey.com/capabilities/operations/our-insights/use-procurements-data-to-power-your-performance

ISM

Understanding Total Cost of Ownership in Procurement (2025) https://www.ism.ws/supply-chain/ownership-in-procurement/

Gartner

Embed Total Cost of Ownership in Procurement Teams to Optimize Value https://www.gartner.com/en/documents/5177463

Use Total Cost of Ownership to Optimize Costs and Increase Savings https://www.gartner.com/en/documents/3847267

Introduction

Chaque équipe achats connaît la théorie : ne regarde pas seulement le prix, regarde le coût total. En pratique, la majorité des achats de matières directes continuent d'optimiser le mauvais chiffre. L'acheteur reçoit trois devis, retient le prix unitaire le plus bas, enregistre l'économie dans le budget et passe à autre chose. Le coût réel de cette décision apparaît plus tard en retouches, en frais d'urgence, en arrêts de production imprévus, et au prochain cycle d'appel d'offres qui repart de zéro avec les mêmes lacunes de données que le précédent.

Le Total Cost of Ownership (TCO) n'est pas un concept nouveau. Ce qui l'est (et reste encore largement sous-développé) c'est son application aux achats de matières directes au niveau des composants et de la nomenclature. Le TCO a été rigoureusement appliqué aux équipements industriels, aux logiciels et aux infrastructures IT. Sa logique a été prouvée dans ces contextes. Mais les mêmes structures de coûts cachés existent dans le sourcing de matières directes, et l'écart entre le prix unitaire coté et le coût total réel peut être tout aussi important parfois davantage, parce que le volume multiplie chaque décision sur des milliers de lignes de nomenclature.

L'écart entre le prix coté et le coût réel

L'objection classique au TCO en matières directes est que les composants ne sont pas des actifs. On les achète, on les consomme, on passe à la suite. Il n'y a pas de phase de maintenance, pas de coût de fin de vie. Le cycle de vie est court.

Cette objection confond le cycle de vie du composant avec le cycle de vie du processus d'approvisionnement. Les coûts que le TCO fait apparaître en matières directes ne sont pas des coûts opérationnels post-achat. Ce sont les coûts qui s'accumulent autour de chaque décision de sourcing : le coût de traitement des appels d'offres, les coûts qualité absorbés quand un fournisseur low-cost livre des pièces hors spécification, les coûts de stock liés à des délais peu fiables, les coûts de rupture d'approvisionnement en cas de source unique, et le coût d'opportunité d'un travail de re-cotation manuel à chaque cycle faute de données historiques structurées.

McKinsey identifie précisément ces postes comme les "hidden value pools" de l'approvisionnement : dispersion de prix entre fournisseurs, dérive des spécifications, surcoûts de fret, excès de stock et fuites sur les conditions de paiement. Ce sont les problèmes réels à attaquer et ils sont systématiquement invisibles dans une comparaison de prix unitaires.

L'ISM va dans le même sens : en sourcing, les délais, les quantités minimales de commande et les stocks de sécurité ont un impact sur les coûts de portage et les risques d'obsolescence qui pèse davantage sur le TCO que le prix d'achat initial.

Ce que la comparaison de prix unitaires ne voit pas

Les coûts de traitement

L'approvisionnement en matières directes est opérationnellement intensif. Envoyer des appels d'offres, relancer les fournisseurs, analyser des devis reçus en PDF ou par e-mail, normaliser les données dans des formats comparables, construire des scénarios d'allocation dans des tableurs ce travail a un coût réel mesuré en heures acheteur. Il n'apparaît généralement pas dans un calcul de coût par composant, mais il conditionne combien de références sont réellement benchmarkées à chaque cycle et quel levier de négociation les acheteurs exercent vraiment.

Quand les acheteurs passent la majorité de leur temps à traiter des données plutôt qu'à les analyser, la conséquence pratique est que moins de décisions d'achat bénéficient d'une approche TCO. Les composants correctement scrutés sont les articles à fort enjeu que les acheteurs savent déjà surveiller. La longue traîne qui peut représenter une part significative du coût de nomenclature une fois agrégée est sourcée sur le prix seul, ou pas re-sourcée du tout, faute de temps.

Les coûts qualité

Un fournisseur proposant un prix unitaire 15 % inférieur est une moins bonne option si des défauts qualité inattendus arrivent avec la livraison. Des coûts de retouche, des surcharges de contrôle et des arrêts de production peuvent annuler l'économie apparente et au-delà. Ces coûts ne s'imputent généralement pas à la décision de sourcing qui les a causés : ils apparaissent dans le compte de production, pas dans le comparatif fournisseurs.

McKinsey documente ce mécanisme de façon précise : la surveillance digitale des indicateurs de performance fournisseurs peut réduire la fuite de valeur jusqu'à 5 % via de meilleures discussions sur la qualité et la ponctualité. C'est 5 % récupérable qui n'existe pas dans une comparaison de prix unitaires parce que la performance fournisseur n'y figure pas.

Les coûts de stock et de délais

Le prix unitaire d'un devis est coté pour une date de livraison. Ce qu'il ne dit pas, c'est ce qui se passe sur votre position de stock si cette livraison accuse deux semaines de retard, ou si la quantité minimale de commande vous force à porter huit semaines de stock plutôt que quatre.

Ces coûts sont réels et se cumulent à l'échelle de la nomenclature. Sur-stocker immobilise du besoin en fonds de roulement. Le stock tampon constitué pour couvrir l'aléa fournisseur a un coût de financement. La volatilité des délais impose des décisions de stock de sécurité qui impactent la trésorerie sur l'ensemble des familles de composants simultanément. Rien de tout cela n'est visible dans une comparaison de prix unitaires.

Pour les achats de matières directes spécifiquement, la dimension stock du TCO est souvent sous-pondérée parce qu'elle se situe à la frontière entre la direction achats et la finance les achats gèrent la décision de sourcing, la finance gère le besoin en fonds de roulement et cette conversation se tient rarement au niveau du composant.

Les coûts de rupture d'approvisionnement

Les composants en source unique sont les lignes à plus fort risque de toute nomenclature, et aussi celles pour lesquelles la comparaison de prix unitaires est la plus trompeuse. Le prix coté reflète un monde où la livraison se passe comme prévu. Le TCO reflète un monde où ce n'est parfois pas le cas.

McKinsey souligne directement ce point dans son analyse des tableaux de bord achats : l'impact du sourcing unique sur la dépense totale est l'un des indicateurs clés que les équipes devraient suivre en priorité mais que la plupart ne suivent pas, faute de données structurées. Un composant sans alternatif qualifié, avec un fournisseur concentré dans une seule zone géographique et un délai de 14 semaines, a un profil de coût de rupture fondamentalement différent d'un composant disponible chez trois distributeurs avec un délai de 2 semaines même si les deux affichent le même prix unitaire.

Pourquoi le TCO reste peu appliqué en matières directes

Gartner est explicite sur ce point : le TCO est une démarche consommatrice de ressources, qui exige un investissement important en compétences stratégiques, en engagement des parties prenantes et en gestion approfondie des fournisseurs. Les équipes achats ne l'appliquent pas de façon systématique non pas parce qu'elles ignorent son intérêt, mais parce que les silos organisationnels et les structures de reporting financier rendent difficile la capture et la valorisation des économies au-delà du prix unitaire.

L'argument en faveur du TCO pour les équipements industriels est structurellement plus simple. Une machine, un cycle de vie défini, un ensemble fini de catégories de coûts à modéliser. Les équipes achats le font parce que les montants sont suffisamment élevés pour justifier l'effort d'analyse et suffisamment structurés pour le rendre tractable.

L'approvisionnement de matières directes à l'échelle d'une nomenclature est d'un autre ordre de complexité. Une nomenclature de fabricant industriel peut comporter 500 à 2 000 lignes ou plus. Chaque ligne a son propre panel fournisseurs, son propre profil qualité, sa propre distribution de délais, ses propres implications de stock. Un modèle TCO complet au niveau du composant, construit manuellement dans des tableurs, prendrait plus de temps à construire que le cycle d'approvisionnement qu'il est censé éclairer.

C'est pourquoi la comparaison de prix unitaires persiste en matières directes. Ce n'est pas que les acheteurs ne comprennent pas la théorie du TCO. C'est que l'infrastructure de données pour l'appliquer à l'échelle de la nomenclature n'a pas existé. Le prix unitaire sur un devis fournisseur est disponible, structuré et immédiat. Les coûts de traitement, les coûts qualité, les coûts de stock et les coûts de rupture sont dispersés entre des boîtes e-mail, des ERP, des onglets de tableurs et des mémoires individuelles. Les assembler en une vue de décision unique demande plus de travail que la plupart des cycles d'approvisionnement ne le permettent.

Le résultat est un biais systématique vers le mauvais chiffre. Les décisions qui devraient être prises sur le coût total le sont sur le prix unitaire parce que le prix unitaire est la seule donnée organisée.

Ce qu'appliquer le TCO aux matières directes requiert vraiment

Le TCO à l'échelle de la nomenclature ne nécessite pas de construire un modèle de cycle de vie complet pour chaque composant. Il nécessite de rendre les coûts cachés visibles au même endroit que le prix coté pour que les arbitrages qui existent dans la réalité existent aussi dans les données que les acheteurs utilisent pour décider.

Concrètement, cela implique trois choses :

Un historique de prix structuré sur plusieurs cycles. Le principal facteur d'invisibilité du TCO en matières directes est que les données de prix sont éphémères. Les devis arrivent, sont examinés, actés, puis disparaissent dans des archives e-mail. Le cycle d'appel d'offres suivant repart sans savoir ce qui a été payé la dernière fois, quels fournisseurs ont surfacturé, ni quels composants ont montré la plus grande variance de prix au sein du panel. McKinsey recommande d'extraire 12 à 24 mois de données de bons de commande et de factures pour construire le référentiel de coûts réels qui rend les économies vérifiables sans cela, les gains restent "de la comptabilité folklorique invérifiable".

Les performances qualité et livraison par fournisseur. Les comparaisons de prix unitaires ne sont comparables que si la qualité et la fiabilité des fournisseurs sont équivalentes. En pratique elles ne le sont pas, et la différence est quantifiable si la donnée est capturée. Les taux de défaut, la ponctualité et la variance des délais, mappés par fournisseurs et familles de composants, transforment la comparaison de prix unitaires en comparaison ajustée au coût réel.

La modélisation multi-contraintes des scénarios d'allocation. Le TCO à l'échelle de la nomenclature n'est pas un chiffre unique c'est une fonction des décisions d'allocation sur le panel fournisseurs. Quels composants vont chez quel fournisseur, en quelles quantités, sous quelles contraintes de délai et de QMC, détermine l'image du coût total. Modéliser cela manuellement sur une nomenclature de 500 lignes n'est pas faisable. Le faire de façon systématique, sur toutes les contraintes simultanément, est ce qui convertit le TCO d'un cadre théorique en décision opérationnelle.

Le Manufacturing Institute a documenté que les constructeurs automobiles appliquant l'analyse de coût de cycle de vie à leurs décisions fournisseurs ont obtenu jusqu'à 25 % de réduction du TCO non pas en trouvant des prix unitaires moins chers, mais en prenant de meilleures décisions sur quels fournisseurs retenir et à quelles conditions. La même logique s'applique au niveau des composants en matières directes.

Ce que l'IA change concrètement

La contrainte identifiée dans les sections précédentes est structurelle, pas humaine : le TCO est impraticable manuellement à l'échelle d'une nomenclature. C'est là que l'IA intervient non pas comme argument marketing, mais comme réponse à un problème de volumétrie précis.

McKinsey estime que les outils IA appliqués aux achats peuvent améliorer la productivité des équipes de 25 à 40 %. Pour les matières directes, cette productivité se traduit par trois gains concrets. D'abord, l'ingestion et la normalisation automatique des devis fournisseurs ce qui libère les acheteurs du travail de mise en forme pour les concentrer sur l'analyse. Ensuite, la construction progressive d'un historique de prix structuré à chaque cycle, qui s'accumule au lieu de disparaître dans des archives e-mail. Enfin, la modélisation multi-contraintes à l'échelle de la nomenclature entière — un calcul combinatoire que les tableurs ne peuvent pas résoudre au-delà de quelques dizaines de lignes.

McKinsey documente aussi des résultats tangibles sur le should-cost modeling en matières premières : un fabricant spécialisé chimique ayant développé cette capacité a économisé 13 % sur ses achats de matières. Le principe est le même en matières directes savoir ce qu'un composant devrait coûter avant de recevoir les devis change fondamentalement la position de négociation.

La nuance importante : l'IA ne calcule pas le TCO à votre place. Elle rend disponibles, au bon moment et au bon endroit, les données qui permettent de le calculer. La décision reste humaine. Ce qui change, c'est la qualité de l'information sur laquelle elle repose.

Le coût de ne pas le faire

Le mode par défaut (optimiser le prix unitaire seulement) a un schéma d'échec constant. Les acheteurs sélectionnent des fournisseurs low-cost qui sous performent sur la qualité ou les délais. Ces écarts de performance génèrent des coûts qui ne sont jamais imputés à la décision de sourcing initiale. Au cycle suivant, la même comparaison est effectuée sur les mêmes données incomplètes, et la même décision est prise.

L'effet cumulatif est que les coûts de matières directes sont chroniquement plus élevés qu'ils ne devraient être non pas parce que les acheteurs prennent des décisions irrationnelles, mais parce qu'ils prennent des décisions rationnelles avec des informations incomplètes. Les coûts cachés sont réels ; ils ne sont simplement pas visibles au moment où la décision de sourcing est prise.

L'argument pour le TCO en matières directes est en définitive un argument pour rendre le coût réel visible avant la décision, pas après. Le travail analytique nécessaire pour le faire à l'échelle d'une nomenclature a historiquement été prohibitif. C'est cette contrainte qui est en train de changer et avec elle, le standard de ce que signifie un bon approvisionnement en matières directes.

Siembra construit une plateforme d'intelligence achats pour les fabricants industriels — historique de prix structuré, suivi des performances fournisseurs et optimisation multi-contraintes de nomenclature.

Sources

McKinsey

The Hidden Source of Value: Procurement https://www.mckinsey.com/capabilities/operations/our-insights/now-is-the-time-for-procurement-to-lead-value-capture

Shifting the Dial in Procurement https://www.mckinsey.com/capabilities/operations/our-insights/shifting-the-dial-in-procurement

Transforming Procurement Functions for an AI-Driven World (2025) https://www.mckinsey.com/capabilities/operations/our-insights/transforming-procurement-functions-for-an-ai-driven-world

Use Procurement's Data to Power Your Performance https://www.mckinsey.com/capabilities/operations/our-insights/use-procurements-data-to-power-your-performance

ISM

Understanding Total Cost of Ownership in Procurement (2025) https://www.ism.ws/supply-chain/ownership-in-procurement/

Gartner

Embed Total Cost of Ownership in Procurement Teams to Optimize Value https://www.gartner.com/en/documents/5177463

Use Total Cost of Ownership to Optimize Costs and Increase Savings https://www.gartner.com/en/documents/3847267

Introduction

Chaque équipe achats connaît la théorie : ne regarde pas seulement le prix, regarde le coût total. En pratique, la majorité des achats de matières directes continuent d'optimiser le mauvais chiffre. L'acheteur reçoit trois devis, retient le prix unitaire le plus bas, enregistre l'économie dans le budget et passe à autre chose. Le coût réel de cette décision apparaît plus tard en retouches, en frais d'urgence, en arrêts de production imprévus, et au prochain cycle d'appel d'offres qui repart de zéro avec les mêmes lacunes de données que le précédent.

Le Total Cost of Ownership (TCO) n'est pas un concept nouveau. Ce qui l'est (et reste encore largement sous-développé) c'est son application aux achats de matières directes au niveau des composants et de la nomenclature. Le TCO a été rigoureusement appliqué aux équipements industriels, aux logiciels et aux infrastructures IT. Sa logique a été prouvée dans ces contextes. Mais les mêmes structures de coûts cachés existent dans le sourcing de matières directes, et l'écart entre le prix unitaire coté et le coût total réel peut être tout aussi important parfois davantage, parce que le volume multiplie chaque décision sur des milliers de lignes de nomenclature.

L'écart entre le prix coté et le coût réel

L'objection classique au TCO en matières directes est que les composants ne sont pas des actifs. On les achète, on les consomme, on passe à la suite. Il n'y a pas de phase de maintenance, pas de coût de fin de vie. Le cycle de vie est court.

Cette objection confond le cycle de vie du composant avec le cycle de vie du processus d'approvisionnement. Les coûts que le TCO fait apparaître en matières directes ne sont pas des coûts opérationnels post-achat. Ce sont les coûts qui s'accumulent autour de chaque décision de sourcing : le coût de traitement des appels d'offres, les coûts qualité absorbés quand un fournisseur low-cost livre des pièces hors spécification, les coûts de stock liés à des délais peu fiables, les coûts de rupture d'approvisionnement en cas de source unique, et le coût d'opportunité d'un travail de re-cotation manuel à chaque cycle faute de données historiques structurées.

McKinsey identifie précisément ces postes comme les "hidden value pools" de l'approvisionnement : dispersion de prix entre fournisseurs, dérive des spécifications, surcoûts de fret, excès de stock et fuites sur les conditions de paiement. Ce sont les problèmes réels à attaquer et ils sont systématiquement invisibles dans une comparaison de prix unitaires.

L'ISM va dans le même sens : en sourcing, les délais, les quantités minimales de commande et les stocks de sécurité ont un impact sur les coûts de portage et les risques d'obsolescence qui pèse davantage sur le TCO que le prix d'achat initial.

Ce que la comparaison de prix unitaires ne voit pas

Les coûts de traitement

L'approvisionnement en matières directes est opérationnellement intensif. Envoyer des appels d'offres, relancer les fournisseurs, analyser des devis reçus en PDF ou par e-mail, normaliser les données dans des formats comparables, construire des scénarios d'allocation dans des tableurs ce travail a un coût réel mesuré en heures acheteur. Il n'apparaît généralement pas dans un calcul de coût par composant, mais il conditionne combien de références sont réellement benchmarkées à chaque cycle et quel levier de négociation les acheteurs exercent vraiment.

Quand les acheteurs passent la majorité de leur temps à traiter des données plutôt qu'à les analyser, la conséquence pratique est que moins de décisions d'achat bénéficient d'une approche TCO. Les composants correctement scrutés sont les articles à fort enjeu que les acheteurs savent déjà surveiller. La longue traîne qui peut représenter une part significative du coût de nomenclature une fois agrégée est sourcée sur le prix seul, ou pas re-sourcée du tout, faute de temps.

Les coûts qualité

Un fournisseur proposant un prix unitaire 15 % inférieur est une moins bonne option si des défauts qualité inattendus arrivent avec la livraison. Des coûts de retouche, des surcharges de contrôle et des arrêts de production peuvent annuler l'économie apparente et au-delà. Ces coûts ne s'imputent généralement pas à la décision de sourcing qui les a causés : ils apparaissent dans le compte de production, pas dans le comparatif fournisseurs.

McKinsey documente ce mécanisme de façon précise : la surveillance digitale des indicateurs de performance fournisseurs peut réduire la fuite de valeur jusqu'à 5 % via de meilleures discussions sur la qualité et la ponctualité. C'est 5 % récupérable qui n'existe pas dans une comparaison de prix unitaires parce que la performance fournisseur n'y figure pas.

Les coûts de stock et de délais

Le prix unitaire d'un devis est coté pour une date de livraison. Ce qu'il ne dit pas, c'est ce qui se passe sur votre position de stock si cette livraison accuse deux semaines de retard, ou si la quantité minimale de commande vous force à porter huit semaines de stock plutôt que quatre.

Ces coûts sont réels et se cumulent à l'échelle de la nomenclature. Sur-stocker immobilise du besoin en fonds de roulement. Le stock tampon constitué pour couvrir l'aléa fournisseur a un coût de financement. La volatilité des délais impose des décisions de stock de sécurité qui impactent la trésorerie sur l'ensemble des familles de composants simultanément. Rien de tout cela n'est visible dans une comparaison de prix unitaires.

Pour les achats de matières directes spécifiquement, la dimension stock du TCO est souvent sous-pondérée parce qu'elle se situe à la frontière entre la direction achats et la finance les achats gèrent la décision de sourcing, la finance gère le besoin en fonds de roulement et cette conversation se tient rarement au niveau du composant.

Les coûts de rupture d'approvisionnement

Les composants en source unique sont les lignes à plus fort risque de toute nomenclature, et aussi celles pour lesquelles la comparaison de prix unitaires est la plus trompeuse. Le prix coté reflète un monde où la livraison se passe comme prévu. Le TCO reflète un monde où ce n'est parfois pas le cas.

McKinsey souligne directement ce point dans son analyse des tableaux de bord achats : l'impact du sourcing unique sur la dépense totale est l'un des indicateurs clés que les équipes devraient suivre en priorité mais que la plupart ne suivent pas, faute de données structurées. Un composant sans alternatif qualifié, avec un fournisseur concentré dans une seule zone géographique et un délai de 14 semaines, a un profil de coût de rupture fondamentalement différent d'un composant disponible chez trois distributeurs avec un délai de 2 semaines même si les deux affichent le même prix unitaire.

Pourquoi le TCO reste peu appliqué en matières directes

Gartner est explicite sur ce point : le TCO est une démarche consommatrice de ressources, qui exige un investissement important en compétences stratégiques, en engagement des parties prenantes et en gestion approfondie des fournisseurs. Les équipes achats ne l'appliquent pas de façon systématique non pas parce qu'elles ignorent son intérêt, mais parce que les silos organisationnels et les structures de reporting financier rendent difficile la capture et la valorisation des économies au-delà du prix unitaire.

L'argument en faveur du TCO pour les équipements industriels est structurellement plus simple. Une machine, un cycle de vie défini, un ensemble fini de catégories de coûts à modéliser. Les équipes achats le font parce que les montants sont suffisamment élevés pour justifier l'effort d'analyse et suffisamment structurés pour le rendre tractable.

L'approvisionnement de matières directes à l'échelle d'une nomenclature est d'un autre ordre de complexité. Une nomenclature de fabricant industriel peut comporter 500 à 2 000 lignes ou plus. Chaque ligne a son propre panel fournisseurs, son propre profil qualité, sa propre distribution de délais, ses propres implications de stock. Un modèle TCO complet au niveau du composant, construit manuellement dans des tableurs, prendrait plus de temps à construire que le cycle d'approvisionnement qu'il est censé éclairer.

C'est pourquoi la comparaison de prix unitaires persiste en matières directes. Ce n'est pas que les acheteurs ne comprennent pas la théorie du TCO. C'est que l'infrastructure de données pour l'appliquer à l'échelle de la nomenclature n'a pas existé. Le prix unitaire sur un devis fournisseur est disponible, structuré et immédiat. Les coûts de traitement, les coûts qualité, les coûts de stock et les coûts de rupture sont dispersés entre des boîtes e-mail, des ERP, des onglets de tableurs et des mémoires individuelles. Les assembler en une vue de décision unique demande plus de travail que la plupart des cycles d'approvisionnement ne le permettent.

Le résultat est un biais systématique vers le mauvais chiffre. Les décisions qui devraient être prises sur le coût total le sont sur le prix unitaire parce que le prix unitaire est la seule donnée organisée.

Ce qu'appliquer le TCO aux matières directes requiert vraiment

Le TCO à l'échelle de la nomenclature ne nécessite pas de construire un modèle de cycle de vie complet pour chaque composant. Il nécessite de rendre les coûts cachés visibles au même endroit que le prix coté pour que les arbitrages qui existent dans la réalité existent aussi dans les données que les acheteurs utilisent pour décider.

Concrètement, cela implique trois choses :

Un historique de prix structuré sur plusieurs cycles. Le principal facteur d'invisibilité du TCO en matières directes est que les données de prix sont éphémères. Les devis arrivent, sont examinés, actés, puis disparaissent dans des archives e-mail. Le cycle d'appel d'offres suivant repart sans savoir ce qui a été payé la dernière fois, quels fournisseurs ont surfacturé, ni quels composants ont montré la plus grande variance de prix au sein du panel. McKinsey recommande d'extraire 12 à 24 mois de données de bons de commande et de factures pour construire le référentiel de coûts réels qui rend les économies vérifiables sans cela, les gains restent "de la comptabilité folklorique invérifiable".

Les performances qualité et livraison par fournisseur. Les comparaisons de prix unitaires ne sont comparables que si la qualité et la fiabilité des fournisseurs sont équivalentes. En pratique elles ne le sont pas, et la différence est quantifiable si la donnée est capturée. Les taux de défaut, la ponctualité et la variance des délais, mappés par fournisseurs et familles de composants, transforment la comparaison de prix unitaires en comparaison ajustée au coût réel.

La modélisation multi-contraintes des scénarios d'allocation. Le TCO à l'échelle de la nomenclature n'est pas un chiffre unique c'est une fonction des décisions d'allocation sur le panel fournisseurs. Quels composants vont chez quel fournisseur, en quelles quantités, sous quelles contraintes de délai et de QMC, détermine l'image du coût total. Modéliser cela manuellement sur une nomenclature de 500 lignes n'est pas faisable. Le faire de façon systématique, sur toutes les contraintes simultanément, est ce qui convertit le TCO d'un cadre théorique en décision opérationnelle.

Le Manufacturing Institute a documenté que les constructeurs automobiles appliquant l'analyse de coût de cycle de vie à leurs décisions fournisseurs ont obtenu jusqu'à 25 % de réduction du TCO non pas en trouvant des prix unitaires moins chers, mais en prenant de meilleures décisions sur quels fournisseurs retenir et à quelles conditions. La même logique s'applique au niveau des composants en matières directes.

Ce que l'IA change concrètement

La contrainte identifiée dans les sections précédentes est structurelle, pas humaine : le TCO est impraticable manuellement à l'échelle d'une nomenclature. C'est là que l'IA intervient non pas comme argument marketing, mais comme réponse à un problème de volumétrie précis.

McKinsey estime que les outils IA appliqués aux achats peuvent améliorer la productivité des équipes de 25 à 40 %. Pour les matières directes, cette productivité se traduit par trois gains concrets. D'abord, l'ingestion et la normalisation automatique des devis fournisseurs ce qui libère les acheteurs du travail de mise en forme pour les concentrer sur l'analyse. Ensuite, la construction progressive d'un historique de prix structuré à chaque cycle, qui s'accumule au lieu de disparaître dans des archives e-mail. Enfin, la modélisation multi-contraintes à l'échelle de la nomenclature entière — un calcul combinatoire que les tableurs ne peuvent pas résoudre au-delà de quelques dizaines de lignes.

McKinsey documente aussi des résultats tangibles sur le should-cost modeling en matières premières : un fabricant spécialisé chimique ayant développé cette capacité a économisé 13 % sur ses achats de matières. Le principe est le même en matières directes savoir ce qu'un composant devrait coûter avant de recevoir les devis change fondamentalement la position de négociation.

La nuance importante : l'IA ne calcule pas le TCO à votre place. Elle rend disponibles, au bon moment et au bon endroit, les données qui permettent de le calculer. La décision reste humaine. Ce qui change, c'est la qualité de l'information sur laquelle elle repose.

Le coût de ne pas le faire

Le mode par défaut (optimiser le prix unitaire seulement) a un schéma d'échec constant. Les acheteurs sélectionnent des fournisseurs low-cost qui sous performent sur la qualité ou les délais. Ces écarts de performance génèrent des coûts qui ne sont jamais imputés à la décision de sourcing initiale. Au cycle suivant, la même comparaison est effectuée sur les mêmes données incomplètes, et la même décision est prise.

L'effet cumulatif est que les coûts de matières directes sont chroniquement plus élevés qu'ils ne devraient être non pas parce que les acheteurs prennent des décisions irrationnelles, mais parce qu'ils prennent des décisions rationnelles avec des informations incomplètes. Les coûts cachés sont réels ; ils ne sont simplement pas visibles au moment où la décision de sourcing est prise.

L'argument pour le TCO en matières directes est en définitive un argument pour rendre le coût réel visible avant la décision, pas après. Le travail analytique nécessaire pour le faire à l'échelle d'une nomenclature a historiquement été prohibitif. C'est cette contrainte qui est en train de changer et avec elle, le standard de ce que signifie un bon approvisionnement en matières directes.

Siembra construit une plateforme d'intelligence achats pour les fabricants industriels — historique de prix structuré, suivi des performances fournisseurs et optimisation multi-contraintes de nomenclature.

Sources

McKinsey

The Hidden Source of Value: Procurement https://www.mckinsey.com/capabilities/operations/our-insights/now-is-the-time-for-procurement-to-lead-value-capture

Shifting the Dial in Procurement https://www.mckinsey.com/capabilities/operations/our-insights/shifting-the-dial-in-procurement

Transforming Procurement Functions for an AI-Driven World (2025) https://www.mckinsey.com/capabilities/operations/our-insights/transforming-procurement-functions-for-an-ai-driven-world

Use Procurement's Data to Power Your Performance https://www.mckinsey.com/capabilities/operations/our-insights/use-procurements-data-to-power-your-performance

ISM

Understanding Total Cost of Ownership in Procurement (2025) https://www.ism.ws/supply-chain/ownership-in-procurement/

Gartner

Embed Total Cost of Ownership in Procurement Teams to Optimize Value https://www.gartner.com/en/documents/5177463

Use Total Cost of Ownership to Optimize Costs and Increase Savings https://www.gartner.com/en/documents/3847267